本文介绍了汽车业中的“负债率”概念,解释了其含义、作用以及如何衡量,文章指出负债率反映了企业的财务健康状况,揭示了企业利用债务资金进行运营的能力和风险水平,通过深入了解负债率,读者可以更好地评估汽车企业的财务状况,为投资决策提供参考。

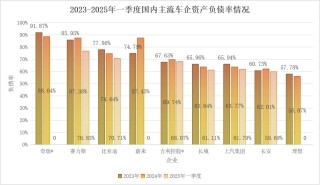

在进行企业财务体检时,资产负债率如同一把精细的双刃剑,它不仅能够揭示企业的经营风险,更能反映企业的资本运作效率,这一指标的计算公式虽然简单——总负债除以总资产再乘以100%,但其背后的逻辑却十分复杂,需要结合多维度的视角进行深度解读和综合判断。 在评估资产负债率时,我们既要摆脱非高即低的偏见,也要警惕可能存在的隐性风险,不同行业的企业在解读这一指标时存在显著的差异,重资产行业(如制造业、房地产、汽车等)由于需要巨额融资来购置厂房和设备等资产,其负债率通常较高,可能超过50%甚至达到70%,而科技或服务业等轻资产行业则通常维持在30%以下。 以房地产企业为例,万科的负债率达到70%,这符合房地产高周转模式的行业特点,如果其现金流能够持续覆盖债务,那么这种负债率水平是可以接受的风险可控状态,对于像茅台这样的现金流充沛的消费品龙头企业,其20%的低负债率反而体现了其轻资产运营的优势。 值得注意的是,高负债是否危险,关键在于企业是否有能力通过自身的经营产生足够的现金流来偿还债务,在企业财务中,真正需要关注的是企业的造血能力,即其是否能够通过经营产生的现金流来覆盖其债务,特别是在汽车行业中,高负债是行业的常态,这是因为整车制造需要大量的设备投资,同时依赖于供应链的账期来缓冲现金流,形成了“高总负债+高无息负债”的独特结构。 从国际汽车业巨头来看,大部分全球头部车企的负债率都在60%以上,而国内的车企也呈现出相似的趋势,国内企业在债务结构上正在进行优化,比亚迪在已披露的2025年一季度的财报中显示,其负债率已呈现加速下降的趋势,这得益于其对低成本融资渠道的深度掌控,如供应链融资和预收款等。 总负债与企业规模和营收密切相关,汽车行业的发展绝对离不开巨额的投资与研发投入,全球主流车企的总负债处于较高水平,这主要是因为企业需要不断投入研发新技术和产品,以在市场竞争中保持领先地位。 从全球头部车企的财报数据来看,总负债普遍较高,这些企业的营收和总负债之间存在一定的比例关系,而国内主流车企的总负债相对较低,但仍然呈现出规模扩张的趋势。 从应收账款的角度来看,车企的规模越大,营业收入越高,对外采购与合作的体量也越大,反映在财报上,企业的营收越大,应付账款(未到期支付的供应商货款)也越多,这说明大型车企在供应链中具有较强的议价能力。 汽车行业的负债率本质上是产业话语权的镜像,当车企实现对供应链和消费者的双向议价时,高负债可以成为规模扩张的杠杆;反之,则可能成为流动性绞索,而中国车企正在进行的“低息负债”转型,可能会在全球汽车业洗牌中开辟新的范式,通过对资产负债率及其他相关指标的深入分析,我们可以更全面地了解企业的财务状况,为投资决策提供更有价值的参考。